Si vous distribuez de l'assurance, que ce soit comme courtier, agent général, mandataire, CGP ou salarié d'une de ces structures, la DDA organise une bonne partie de vos obligations professionnelles : ce que vous devez dire à vos clients, la façon dont vous êtes rémunéré, et les heures de formation que vous devez justifier chaque année. Le texte est dense. Ses effets pratiques, eux, tiennent en quelques points concrets. Les voici, un par un.

La DDA, c'est quoi et d'où ça vient ?

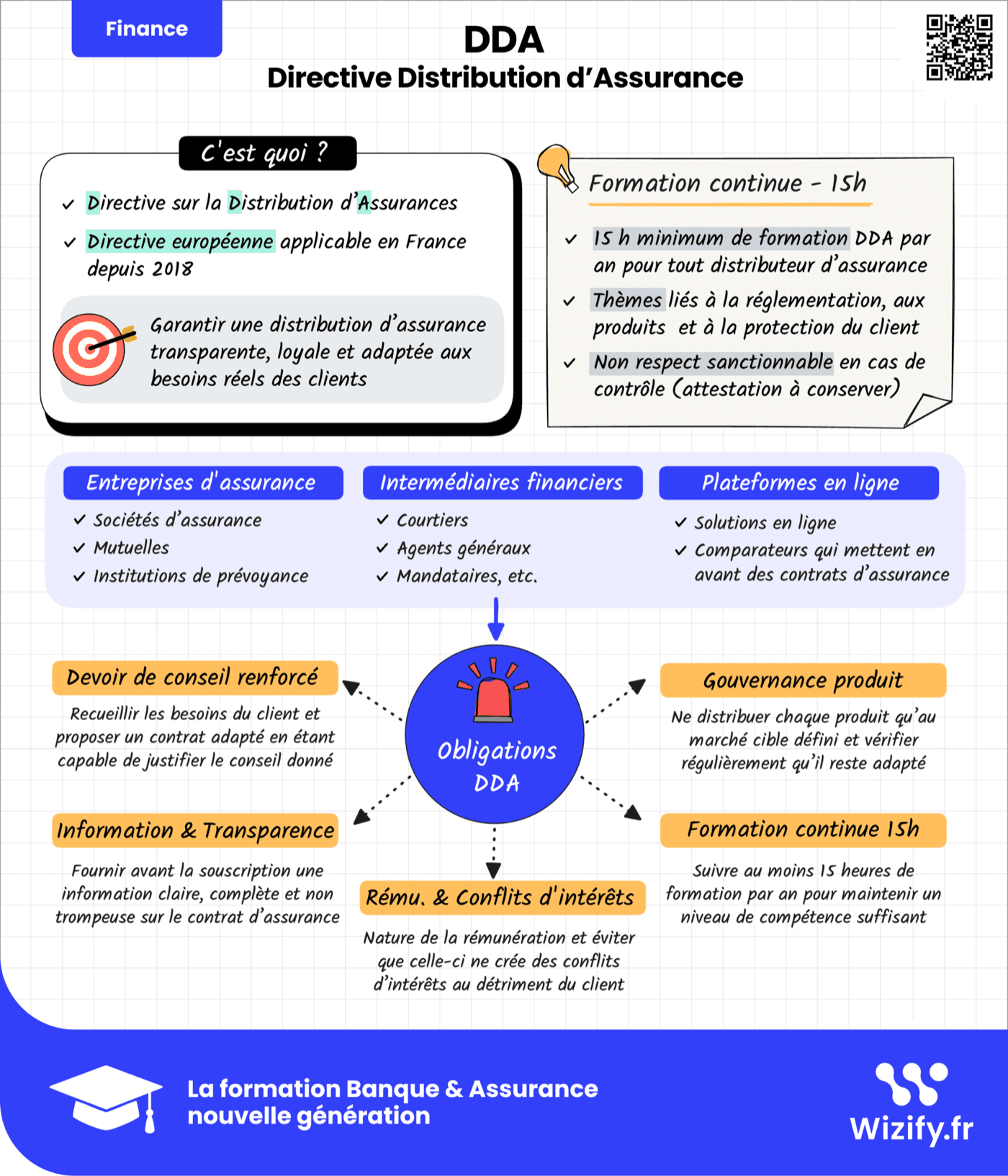

La DDA est la directive (UE) 2016/97 sur la distribution d'assurances, adoptée le 20 janvier 2016 et applicable en France depuis le 1er octobre 2018. Elle a été transposée dans le code des assurances, qui reste donc votre texte de référence au quotidien : la directive fixe le cap européen, le code français précise les règles applicables.

Son objectif tient en une phrase : garantir une distribution d'assurance transparente, loyale et adaptée aux besoins réels du client. Chaque obligation de la directive découle de ce principe. Ce n'est pas une lubie administrative : le législateur européen a voulu que le client reçoive le même niveau de protection quel que soit le canal par lequel il achète son contrat.

DDA vs DIA : ce qui a vraiment changé en 2018

La DDA remplace la directive sur l'intermédiation en assurance de 2002 (la DIA). Le changement de mot dans le titre dit tout : on est passé de l'« intermédiation » à la « distribution ». La DIA ne visait que les intermédiaires ; la DDA couvre tous les canaux de vente : les intermédiaires bien sûr, mais aussi la vente directe par les assureurs et les plateformes en ligne qui proposent des contrats.

- Champ élargi : assureurs en vente directe et comparateurs entrent dans le périmètre, en plus des intermédiaires.

- Formation continue chiffrée : la DIA exigeait une capacité professionnelle à l'entrée dans le métier ; la DDA ajoute l'entretien des compétences dans le temps, avec un plancher de 15 heures par an.

- Gouvernance produit : concevoir et distribuer chaque produit pour un marché cible défini, une exigence qui n'existait pas dans la DIA.

- Transparence de la rémunération : le client doit connaître la nature de la rémunération de son distributeur avant de souscrire.

Qui est concerné par la DDA ?

La directive s'applique à toute personne qui exerce une activité de distribution d'assurance, un périmètre volontairement large :

| Catégorie | Exemples | Concerné |

|---|---|---|

| Entreprises d'assurance | Sociétés d'assurance, mutuelles, institutions de prévoyance | Oui, pour leur vente directe |

| Intermédiaires | Courtiers (COA), agents généraux, mandataires (MA, MIA) | Oui |

| Salariés | Personnel participant à la distribution chez un assureur ou un intermédiaire | Oui |

| Plateformes en ligne | Comparateurs et sites qui proposent des contrats d'assurance | Oui |

Le critère n'est pas le statut mais l'activité : dès qu'une personne recommande, propose ou aide à conclure des contrats d'assurance, elle entre dans le champ de la directive, à temps plein comme à temps partiel. Il existe quelques exemptions étroites (certains intermédiaires à titre accessoire, sous conditions et seuils précis), mais si l'assurance fait partie de votre métier, vous êtes concerné.

Les 5 grandes obligations de la DDA

En pratique, la DDA se traduit pour les distributeurs français par cinq familles d'obligations. Ce sont elles qu'un contrôle viendra vérifier, et elles structurent d'ailleurs les thématiques de votre formation continue :

- Devoir de conseil renforcé : recueillir les exigences et les besoins du client, lui proposer un contrat cohérent avec eux, et être capable de justifier le conseil donné. Le conseil oral ne suffit plus : il faut une trace.

- Information et transparence : fournir avant la souscription une information claire, exacte et non trompeuse, dont le document d'information normalisé (IPID) pour les produits non-vie.

- Rémunération et conflits d'intérêts : informer le client sur la nature de la rémunération perçue et s'assurer qu'elle ne crée pas de conflit d'intérêts à son détriment.

- Gouvernance produit (POG) : ne distribuer chaque produit qu'auprès de son marché cible défini, et vérifier régulièrement qu'il lui reste adapté.

- Formation continue : maintenir ses compétences à jour, avec un minimum de 15 heures par an. C'est l'obligation la plus concrète du lot, détaillons-la.

Les 15 heures de formation continue, en pratique

C'est l'article R512-13-1 du code des assurances qui fixe la règle : la durée consacrée à la formation ou au développement professionnel continus ne peut pas être inférieure à 15 heures par an.

Le texte est souple sur la forme. Les heures peuvent être suivies en présentiel ou à distance, en une ou plusieurs séquences, consécutives ou non. Elles peuvent être dispensées par un organisme de formation, une entreprise d'assurance ou un intermédiaire. Vous pouvez donc étaler vos heures sur l'année, les regrouper sur deux journées, ou mixer les formats : la réglementation vous laisse choisir.

Sur le fond, en revanche, tout n'est pas éligible. Les heures doivent porter sur des compétences listées par l'arrêté du 26 septembre 2018, réparties en quatre groupes : les compétences générales du métier (relation client, conformité, prévention), les compétences liées aux produits distribués (assurance vie et capitalisation, prévoyance, santé, retraite, dommages), les modes de distribution (vente à distance, démarchage) et les compétences propres à certaines fonctions (mandataires, responsables de bureau ou d'animation de réseau). Une formation commerciale généraliste sans lien avec ces thèmes ne compte pas.

Les 15 heures s'apprécient par personne et par an : elles ne se mutualisent pas au niveau du cabinet.

Un cabinet de trois distributeurs doit pouvoir justifier de 15 heures pour chacun, soit 45 heures au total.

Organiser ses 15 heures sans y penser en décembre

La plupart des rappels à l'ordre ne viennent pas d'une mauvaise volonté, mais du calendrier : l'obligation est annuelle, et beaucoup de professionnels s'en souviennent en novembre. Trois habitudes simples changent tout :

- Planifier tôt : bloquer ses heures au premier semestre plutôt que de courir après en fin d'année, quand l'activité commerciale est la plus dense.

- Répartir les thèmes : couvrir dans l'année à la fois du réglementaire (conformité, LCB-FT, devoir de conseil) et du technique lié à vos produits. C'est ce que demande l'arrêté, et c'est aussi ce qui rend les heures réellement utiles.

- Archiver au fil de l'eau : classer chaque attestation dès sa réception, plutôt que de reconstituer le dossier sous la pression d'un contrôle.

Attestation, ORIAS et contrôles : comment prouver sa conformité

La conformité DDA se prouve documents à l'appui. L'article R512-13-1 impose de pouvoir produire, pour soi-même et pour chaque salarié concerné, la liste des formations suivies. Pour chaque formation, votre dossier doit contenir :

- l'attestation délivrée à l'issue de la formation ;

- le nom de l'entité qui l'a dispensée ;

- la date et la durée de la formation ;

- ses modalités (présentiel, distance) ;

- les thèmes couverts, pour démontrer leur éligibilité.

Aucun texte ne fixe de durée de conservation précise pour ces justificatifs : conservez-les sans limite de temps courte, car un contrôle peut porter sur les années passées. Deux acteurs peuvent vous les demander : l'ORIAS, au moment du renouvellement annuel de votre immatriculation (la capacité professionnelle fait partie des conditions d'inscription au registre), et l'ACPR, l'autorité de contrôle du secteur, lors de ses vérifications.

Et si on n'est pas en règle ?

Un intermédiaire qui ne remplit plus les conditions de capacité professionnelle s'expose à la non-inscription ou à la radiation du registre ORIAS, autrement dit à l'impossibilité légale d'exercer. L'ACPR peut par ailleurs prononcer des sanctions dans le cadre de ses pouvoirs de contrôle et de police administrative.

Au-delà du risque réglementaire, il y a un enjeu de crédibilité professionnelle. Les compagnies mandantes vérifient de plus en plus la conformité de leurs réseaux, et un dossier de formation à jour est devenu un standard attendu, au même titre que l'immatriculation ou l'assurance de responsabilité civile professionnelle.

La bonne nouvelle : se mettre en règle est simple. Un parcours 100 % e-learning couvrant les thématiques éligibles de l'arrêté, suivi à votre rythme, avec une attestation délivrée immédiatement à la fin, c'est exactement ce que la réglementation permet. Et c'est précisément ce que nous avons construit chez Wizify, avec une pédagogie qui fait la différence : des modules courts, illustrés, et une feuille volante par notion pour retenir l'essentiel.

Questions fréquentes

C'est la directive européenne (UE 2016/97) qui encadre la distribution d'assurance depuis octobre 2018 : conseil formalisé, transparence sur la rémunération, gouvernance produit et 15 heures de formation continue par an pour les distributeurs.

Sources

- Directive (UE) 2016/97 du 20 janvier 2016 sur la distribution d'assurances · eur-lex.europa.eu

- Article R512-13-1 du code des assurances (formation continue de 15 heures) · legifrance.gouv.fr

- Arrêté du 26 septembre 2018, liste des compétences éligibles · legifrance.gouv.fr

- ORIAS, registre unique des intermédiaires · orias.fr