Si vous exercez dans le crédit immobilier, comme courtier IOBSP, mandataire ou salarié d'un réseau bancaire, la DCI structure vos obligations professionnelles : l'information que vous devez remettre à l'emprunteur, la façon d'évaluer sa solvabilité, et les heures de formation que vous devez justifier chaque année. C'est la jumelle, côté crédit, de ce que la DDA est à l'assurance. Voici l'essentiel.

La DCI, c'est quoi et d'où ça vient ?

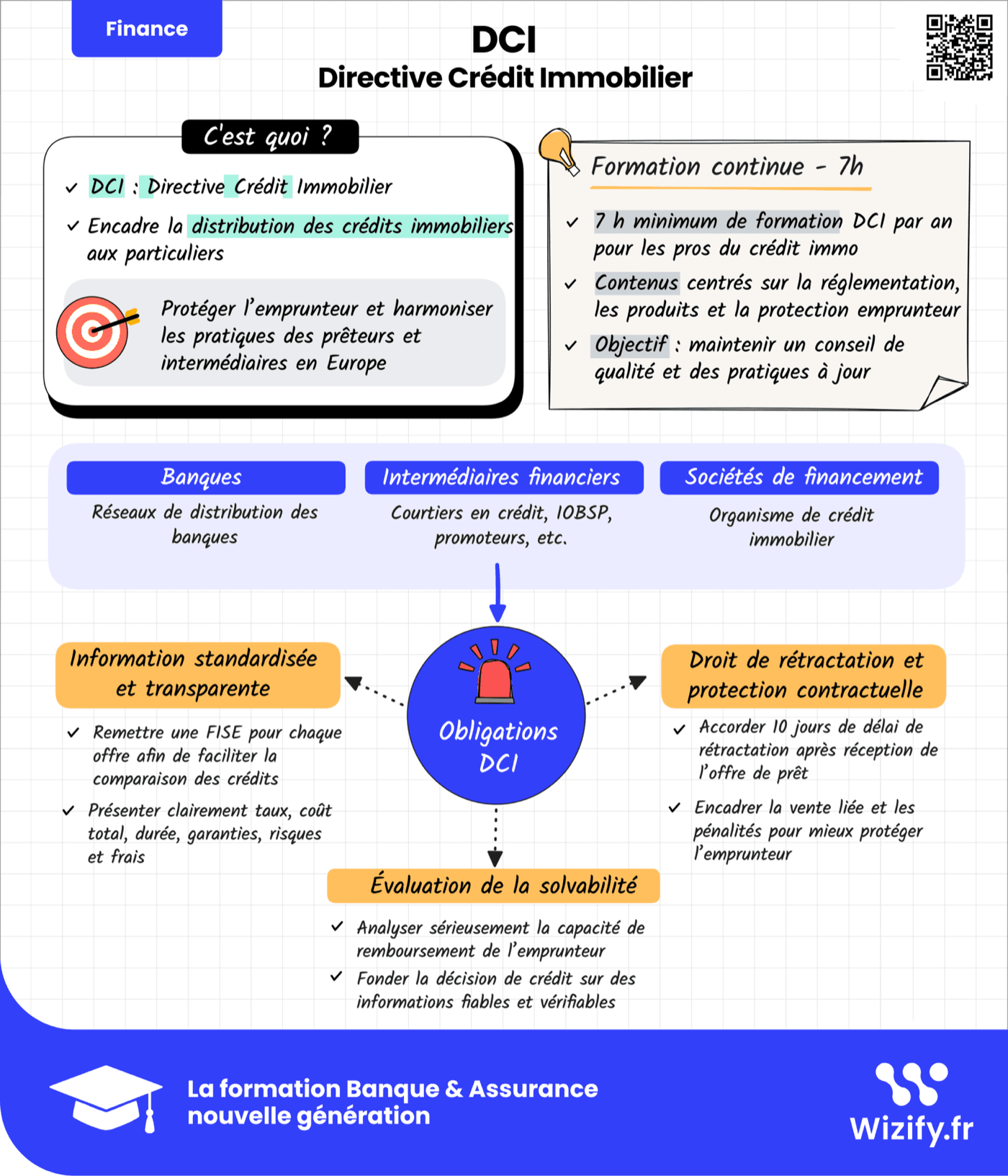

La DCI est la directive 2014/17/UE du 4 février 2014 sur les contrats de crédit immobilier aux consommateurs, aussi appelée MCD (Mortgage Credit Directive). Née des leçons de la crise de 2008, elle poursuit un double objectif : protéger l'emprunteur et harmoniser les pratiques des prêteurs et des intermédiaires partout en Europe.

En France, elle a été transposée par l'ordonnance du 25 mars 2016 et le décret n° 2016-622 du 19 mai 2016, principalement dans le code de la consommation. Ses exigences de compétence professionnelle s'appliquent pleinement depuis 2016-2017, dont l'obligation de formation continue détaillée plus bas.

DCI et DDA : les jumelles de la réglementation

Beaucoup de professionnels cumulent les deux casquettes, et la confusion est fréquente. Le parallèle est pourtant simple :

| DCI (crédit immobilier) | DDA (assurance) | |

|---|---|---|

| Texte fondateur | Directive 2014/17/UE | Directive (UE) 2016/97 |

| Qui distribue | Banques, courtiers IOBSP, mandataires | Assureurs, courtiers COA, agents, mandataires |

| Formation continue | 7 h par année civile | 15 h par an |

| Formation initiale du métier | IOBSP (dont module crédit immobilier) | IAS niveaux 1 à 3 |

| Registre | ORIAS | ORIAS |

La formation IOBSP (jusqu'à 150 h) est la formation initiale : elle s'effectue une fois, pour entrer dans le métier.

La DCI 7 h est la formation continue : elle se renouvelle chaque année, comme la DDA 15 h côté assurance.

Qui est concerné par la DCI ?

La directive vise toute la chaîne de distribution du crédit immobilier aux particuliers :

| Catégorie | Exemples | Concerné |

|---|---|---|

| Prêteurs | Banques et leurs réseaux de distribution | Oui |

| Intermédiaires (IOBSP) | Courtiers en crédit, mandataires, MIOBSP | Oui |

| Sociétés de financement | Organismes de crédit immobilier | Oui |

| Salariés | Personnel exerçant une activité liée au crédit immobilier | Oui |

Comme pour la DDA, le critère est l'activité réelle : dès qu'une personne, dirigeante ou salariée, intervient dans l'élaboration, la proposition ou l'octroi de crédits immobiliers au sens de l'article L313-1 du code de la consommation, les exigences de compétence s'appliquent.

Les grandes obligations de la DCI

Concrètement, la directive se traduit pour les professionnels par cinq familles d'exigences, du premier contact avec l'emprunteur jusqu'à l'octroi du crédit :

- Information standardisée et transparente : remettre la FISE (fiche d'information standardisée européenne) pour chaque offre, afin que l'emprunteur puisse comparer les crédits ; présenter clairement taux, coût total, durée, garanties et frais.

- Évaluation de la solvabilité : analyser sérieusement la capacité de remboursement de l'emprunteur, sur des informations fiables et vérifiables, avant d'accorder le crédit.

- Protection contractuelle : respecter le délai de réflexion de 10 jours de l'emprunteur après réception de l'offre de prêt (il ne peut pas l'accepter avant), et encadrer les ventes liées.

- Rémunération loyale : éviter que le mode de rémunération des équipes et des intermédiaires ne pousse à des crédits inadaptés.

- Compétence professionnelle : garantir un niveau de connaissances initial ET entretenu dans le temps. C'est là qu'interviennent vos 7 heures annuelles.

Les 7 heures de formation continue, en pratique

Le code de la consommation impose aux prêteurs et aux intermédiaires de maintenir les connaissances de leurs équipes à jour. La durée minimale est fixée par l'arrêté du 9 juin 2016 : 7 heures par année civile, applicables depuis le 21 mars 2017. Vous la croiserez sous deux noms : « formation DCI » ou « formation continue IOBSP crédit immobilier », c'est la même obligation.

Les contenus doivent porter sur le crédit immobilier : réglementation, produits, bonnes pratiques de commercialisation et protection de l'emprunteur. Comme pour la DDA, la forme est libre : présentiel ou distance, en une ou plusieurs séquences. Et si vous entrez tout juste dans le métier sans diplôme ni expérience qualifiante, c'est la formation initiale IOBSP qui s'applique d'abord.

Organiser ses 7 heures (et les cumuler avec la DDA)

Sept heures, c'est une journée de formation. Le piège n'est pas le volume mais l'oubli : l'obligation court par année civile, et beaucoup de professionnels s'en souviennent en décembre, en pleine période commerciale. Planifiez vos heures au premier semestre, et archivez l'attestation dès réception.

Pour les profils qui cumulent crédit et assurance (courtiers IOBSP également COA ou MIA, conseillers bancaires multi-produits), les deux obligations s'additionnent : 7 heures DCI + 15 heures DDA, soit 22 heures par an. Les thèmes ne sont pas interchangeables (les heures DDA doivent porter sur l'assurance, les heures DCI sur le crédit immobilier), mais rien n'empêche de les planifier ensemble : c'est exactement la logique de notre pack DDA + DCI.

Attestation, ORIAS et contrôles

Même logique de preuve que côté assurance : chaque formation donne lieu à une attestation à conserver, avec l'organisme, la date, la durée et les thèmes couverts. L'ORIAS vérifie la capacité professionnelle au renouvellement annuel de l'immatriculation des IOBSP, et l'ACPR peut contrôler les justificatifs, pour les dirigeants comme pour les salariés.

Et si on n'est pas en règle ?

Le mécanisme est le même que côté assurance. Un IOBSP qui ne remplit plus les conditions de capacité professionnelle s'expose à la non-inscription ou à la radiation du registre ORIAS, donc à l'impossibilité légale d'exercer l'intermédiation. Pour les réseaux bancaires et les sociétés de financement, c'est l'ACPR qui contrôle le respect des exigences de compétence, avec ses pouvoirs de sanction habituels.

S'y ajoute un risque commercial très concret : les banques partenaires demandent de plus en plus aux courtiers la preuve de leur conformité avant de maintenir leurs conventions. Un dossier de formation à jour est devenu une condition de travail avec les prêteurs, au même titre que l'immatriculation ORIAS ou la RC professionnelle.

Se mettre en règle (et le rester)

Un parcours e-learning de 7 heures couvrant la réglementation du crédit immobilier, suivi à votre rythme avec attestation immédiate, suffit à remplir l'obligation annuelle. Et si vous distribuez aussi de l'assurance (emprunteur ou autre), pensez au cumul : vos 15 heures DDA et vos 7 heures DCI se planifient ensemble, souvent avec un pack combiné plus économique.

Questions fréquentes

C'est la directive européenne 2014/17/UE qui encadre le crédit immobilier aux particuliers depuis 2016 : information standardisée (FISE), évaluation de la solvabilité, délai de réflexion de 10 jours et 7 heures de formation continue par an pour les professionnels.

Sources

- Directive 2014/17/UE du 4 février 2014 sur les contrats de crédit immobilier · eur-lex.europa.eu

- Arrêté du 9 juin 2016 pris pour l'application de l'article D. 313-10-2 du code de la consommation · legifrance.gouv.fr

- Arrêté du 18 juillet 2022 portant approbation des programmes de formation des IOBSP · legifrance.gouv.fr

- ORIAS, registre unique des intermédiaires · orias.fr